A poupança do seguro de vida compensa o aumento do spread?

Quando se fala de crédito habitação, muitas pessoas olham apenas para a prestação mensal. Mas a decisão entre manter o seguro no banco ou transferi-lo para outra seguradora não deve ser feita só com base na poupança do seguro.

A questão certa é esta: a poupança no seguro compensa o aumento do spread? A resposta depende do valor total que pagas ao longo do tempo, e não apenas de uma das componentes do empréstimo.

O que está em causa

Quando contratas um crédito habitação, o banco pode associar-te um seguro de vida e, em alguns casos, outros produtos que ajudam a reduzir o spread. Essa redução pode parecer vantajosa à primeira vista, mas nem sempre compensa o custo mais elevado do seguro.

Na prática, tens de comparar:

o valor que poupas no seguro;

o aumento da prestação causado pelo spread mais alto;

a duração que ainda falta do empréstimo;

as coberturas efetivamente incluídas no seguro.

Se o seguro fora do banco for mais barato, mas o spread subir demasiado, a poupança pode desaparecer. Por outro lado, se a diferença no spread for pequena e o seguro for muito mais competitivo, a mudança pode compensar bastante.

Como fazer a conta certa

Para perceber se vale a pena, não analises só o preço do seguro. Faz a comparação do custo total do crédito com e sem alteração.

Deves considerar:

o prémio anual do seguro atual;

o prémio anual da alternativa;

o impacto mensal do spread;

o prazo que falta pagar do crédito;

eventuais custos de mudança.

A lógica é simples: se o que poupas no seguro for superior ao que perdes na prestação, a mudança tende a compensar. Se acontecer o contrário, o banco pode continuar a ser a opção mais barata no total.

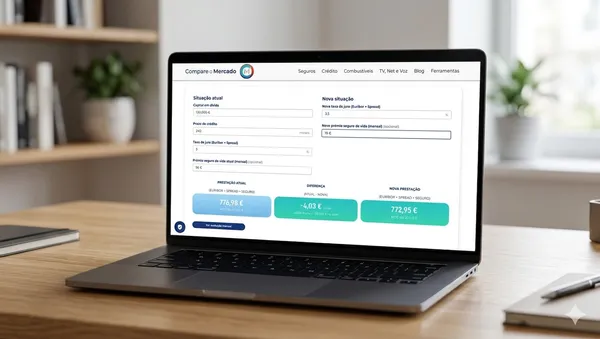

Exemplo prático.

Imagina que:

no banco pagas 420 euros por ano no seguro de vida;

fora do banco encontras uma alternativa por 240 euros por ano;

a poupança no seguro é de 180 euros por ano;

mas o spread sobe e a prestação aumenta 20 euros por mês.

Nesse caso, o aumento anual na prestação seria de 240 euros. Ou seja, estarias a poupar 180 euros no seguro, mas a perder 240 euros no crédito.

Resultado: ficas a pagar mais 60 euros por ano no total. Neste exemplo, a poupança do seguro não compensa o aumento do spread.

Quando pode compensar.

A mudança pode ser vantajosa quando:

a diferença entre seguros é elevada;

o aumento do spread é reduzido;

ainda faltam muitos anos de crédito;

a nova apólice tem coberturas equivalentes ou superiores;

o banco não impõe outras condições demasiado caras.

Nestas situações, a poupança acumulada ao longo dos anos pode ser muito relevante. Em muitos casos, o seguro é precisamente a componente com maior margem para negociação.

O que comparar antes de decidir

Antes de mudar, confirma sempre:

se o banco aceita o seguro fora da instituição;

se a nova apólice cumpre as exigências do contrato;

se as coberturas são equivalentes;

se há diferenças entre IAD e ITP;

se existem exclusões importantes;

se há custos administrativos adicionais.

Um seguro mais barato nem sempre é melhor se tiver proteção mais limitada. O preço conta, mas a cobertura conta ainda mais.

Erros comuns

Algumas pessoas mudam o seguro apenas por verem um valor mensal mais baixo. Outras mantêm o seguro do banco sem verificar se estão a pagar demasiado.

Os erros mais frequentes são:

olhar só para o seguro e ignorar o spread;

comparar valores mensais em vez do custo total;

não ler as coberturas;

não confirmar as condições do banco;

assumir que a mudança é sempre vantajosa.

A melhor decisão é a que reduz o custo total sem comprometer a proteção.

Conclusão

A poupança do seguro só compensa o aumento do spread quando o saldo final é positivo. Por isso, a análise deve ser feita com base no custo global do crédito habitação, e não apenas na mensalidade do seguro.

Se o seguro fora do banco for significativamente mais barato e o spread subir pouco, a mudança pode fazer sentido. Se a subida da prestação anular a poupança, é melhor manter a solução atual ou renegociar as condições.

Se estás a pagar crédito habitação, compara o teu seguro de vida crédito habitação e simula alternativas no Compare o Mercado para perceberes se a poupança compensa mesmo o aumento do spread.

Perguntas Frequentes

Vale sempre a pena mudar o seguro do banco?

Não. Depende da diferença de preço, do spread e das coberturas exigidas.

O banco pode obrigar-me a manter o seguro com eles?

O banco pode definir condições contratuais, mas a análise deve ser feita caso a caso.

Como sei se estou a poupar mesmo?

Só comparando o custo total do crédito com e sem mudança do seguro.

O seguro mais barato é sempre o melhor?

Não. Tens de confirmar se as coberturas são equivalentes e se o banco aceita a apólice.

- Cobertura IAD, ITP65%, ITP60% e ITP55%

- Apoio personalizado

- Contratação simplificada

- Poupança superior a 60%