Seguro vida crédito habitação: pode mudar e poupar?

Muita gente mantém o seguro vida do crédito habitação sem nunca o rever. O problema é que isso pode significar pagar mais do que o necessário todos os meses.

Em muitos casos, é possível comparar alternativas fora do banco e encontrar condições mais vantajosas. O objetivo não é apenas poupar, mas garantir que a cobertura continua adequada ao contrato e à tua situação.

O que cobre este seguro

O seguro vida crédito habitação protege, normalmente, o pagamento do empréstimo em caso de morte ou invalidez da pessoa segurada. Dependendo da apólice, pode incluir coberturas como invalidez absoluta e definitiva ou invalidez total e permanente.

É uma proteção importante, porque ajuda a garantir que o imóvel e a dívida ficam salvaguardados.

Porque é que o seguro do banco costuma ser mais caro

O seguro associado ao banco é muitas vezes apresentado como solução automática, mas nem sempre é a mais competitiva. Em muitos casos, a conveniência vem com um custo mais alto.

Comparar outras opções pode revelar diferenças relevantes no prémio anual, mesmo mantendo coberturas semelhantes. E essa diferença, ao longo de vários anos, pode representar uma poupança considerável.

O que deves comparar

Antes de mudar ou contratar, analisa:

capital seguro;

coberturas incluídas;

exclusões;

exigências do banco;

valor anual do prémio;

regras de atualização;

diferença entre IAD e ITP.

A leitura da apólice é essencial, porque pequenas diferenças nas coberturas podem mudar muito a proteção efetiva.

IAD e ITP: porque importa

A Invalidez Absoluta e Definitiva e a Invalidez Total e Permanente não são a mesma coisa. Uma pode ser mais restritiva do que a outra, e isso influencia tanto o preço como a proteção.

Perceber estas diferenças ajuda-te a comparar seguros de forma mais informada e a evitar escolhas menos favoráveis por falta de detalhe.

Erros comuns

Os erros mais frequentes são:

aceitar o primeiro seguro proposto pelo banco;

comparar apenas o preço mensal;

ignorar as exclusões;

não confirmar as exigências do banco;

não atualizar o seguro quando o empréstimo muda.

No crédito habitação, o objetivo é ter proteção suficiente sem pagar em excesso.

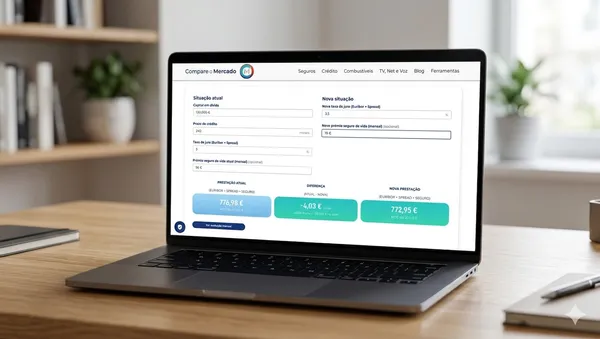

Simula o teu seguro vida crédito habitação na Compare o Mercado e vê se podes poupar mantendo a cobertura adequada ao teu empréstimo.

Perguntas Frequentes

Posso mudar o seguro vida do banco?

Em muitos casos, sim, desde que cumpras as condições exigidas pelo banco.

Vale a pena rever este seguro?

Sim. É um dos seguros com maior potencial de poupança ao longo do tempo.

IAD e ITP têm o mesmo valor?

Não. São coberturas diferentes e isso pode alterar o preço e o nível de proteção.

- Cobertura IAD, ITP65%, ITP60% e ITP55%

- Apoio personalizado

- Contratação simplificada

- Poupança superior a 60%