Transferir o Seguro de Vida do Crédito Habitação: Vale a pena perder a bonificação do Spread?

Se tem um crédito habitação em Portugal, é muito provável que o seu banco lhe tenha oferecido um "spread bonificado" (mais baixo) em troca da domiciliação do ordenado e da contratação de outros produtos, como o seguro de vida e o seguro multirriscos.

No entanto, as apólices de seguro de vida nos bancos costumam ser substancialmente mais caras do que as oferecidas por seguradoras independentes — e a diferença agrava-se à medida que a sua idade avança. Quando os clientes pensam em mudar de seguradora para poupar, esbarram no grande "bicho-papão" dos bancos: "Se tirar o seguro de vida do banco, o seu spread vai agravar".

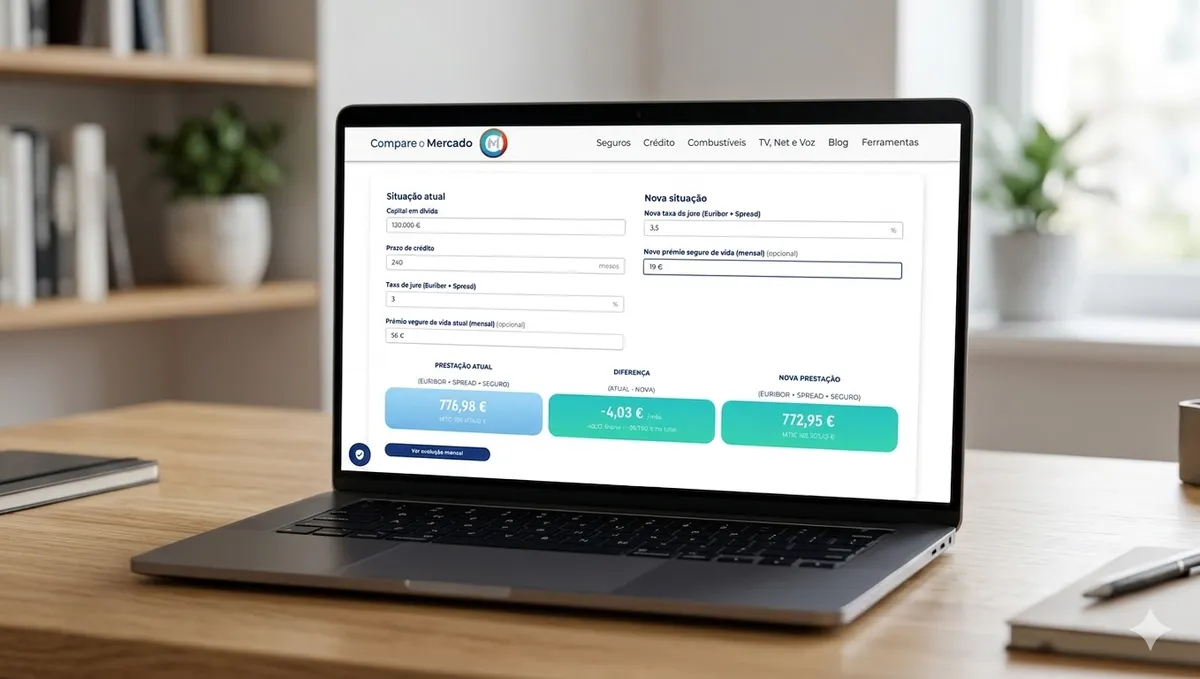

Mas será que o aumento do spread anula a poupança no seguro? A Compare o Mercado disponibiliza uma Calculadora de Agravamento de Spread precisamente para responder a esta dúvida matemática.

Neste artigo, explicamos-lhe como funciona esta ferramenta, como deve fazer a análise e como interpretar os resultados para saber se a transferência compensa.

Como funciona a Calculadora de Agravamento de Spread?

A ferramenta faz um frente-a-frente entre a sua situação bancária atual e o cenário futuro caso decida retirar o seguro de vida do banco. Para que o simulador faça os cálculos, precisará de introduzir duas mãos cheias de dados (que pode encontrar no seu portal de homebanking ou na sua FINE):

1. A sua Situação Atual:

Capital em dívida: O valor que ainda deve ao banco.

Prazo do crédito (em meses): O tempo que falta para acabar de pagar a casa.

Taxa de juro atual (%): A soma do seu Spread com a taxa Euribor em vigor.

Prémio do seguro de vida atual: Quanto paga atualmente, por mês, pelo seu seguro no banco.

2. A Nova Situação (Pós-Transferência):

Nova taxa de juro (%): A soma da Euribor com o seu spread agravado (ou seja, o spread base que o banco lhe vai aplicar por ter tirado de lá o seguro). Pode consultar este valor no seu contrato de crédito.

Novo prémio de seguro de vida: O valor mensal da simulação que fez numa seguradora externa.

Com base nestes dados, o algoritmo da calculadora vai processar qual seria a sua nova prestação da casa com a taxa de juro mais alta, somar-lhe o seguro mais barato, e comparar o custo total de ambos os cenários.

Como interpretar os resultados?

Ao clicar em calcular, a ferramenta vai devolver-lhe três valores fundamentais: a Prestação Atual, a Nova Prestação e, mais importante, a Diferença (Atual - Nova).

É na linha do "Custo Total" (Prestação do Crédito + Seguro de Vida) que reside a sua resposta:

Se a diferença for um valor positivo: Significa que o novo cenário é mais barato. Ou seja, compensa transferir. A poupança mensal que consegue ao mudar para um seguro de vida mais barato é tão grande que absorve facilmente a subida da prestação do crédito (causada pelo agravamento do spread), deixando-lhe ainda dinheiro no bolso ao final do mês.

Se a diferença for um valor negativo: Significa que não compensa mudar. O agravamento do spread faz a prestação do crédito disparar de tal forma que anula a poupança conseguida com o novo seguro. Neste caso, o ideal é manter o seguro no banco (ou procurar renegociar as condições com eles).

Um exemplo prático:

Imagine que paga 80€/mês pelo seguro de vida no banco. Ao pedir uma simulação fora, consegue o mesmo seguro por 30€/mês (uma poupança de 50€/mês). No entanto, o banco vai agravar-lhe o spread, o que faz a prestação da sua casa subir 20€/mês.

Resultado: Perde 20€ na prestação, mas ganha 50€ no seguro. O saldo final é uma poupança líquida de 30€ todos os meses. Ao fim de um ano são 360€; até ao fim do empréstimo, podem ser milhares de euros.

O que deve ter em conta antes de mudar?

Se a calculadora lhe mostrar que a mudança é financeiramente vantajosa, não se esqueça de validar três pontos essenciais antes de assinar:

A Lei está do seu lado: O banco não o pode proibir de mudar o seguro de vida para outra entidade, desde que a nova apólice respeite as coberturas mínimas exigidas no seu contrato de crédito.

Cuidado com as Coberturas: Não olhe apenas para o preço. Garanta que está a comparar seguros equivalentes. Verifique se a sua apólice atual cobre IAD (Invalidez Absoluta e Definitiva) ou ITP (Invalidez Total e Permanente). A cobertura ITP é muito mais abrangente e protetora, e idealmente a sua nova apólice deverá incluí-la (geralmente a partir dos 60% ou 65% de grau de incapacidade).

Não há alteração do crédito: Mudar de seguradora não altera o prazo, o capital em dívida ou as restantes condições estruturais do seu crédito, à exceção da referida perda de bonificação no spread.

Conclusão

O medo do "agravamento do spread" é muitas vezes infundado. Na esmagadora maioria dos casos, especialmente para clientes com mais de 35 anos ou com capitais em dívida elevados, o mercado segurador independente é tão mais competitivo que compensa quase sempre perder a bonificação do banco. Use a calculadora, faça as contas com dados reais e tome a decisão que mais protege a sua carteira.

- Cobertura IAD, ITP65%, ITP60% e ITP55%

- Apoio personalizado

- Contratação simplificada

- Poupança superior a 60%